La déclaration EMEBI (Ex-DEB) remplace, depuis janvier 2022, la déclaration d’échanges de biens au sein de l’Union européenne. Cette évolution réglementaire, issue du règlement européen EBS (2019/2152), sépare désormais clairement le volet statistique du volet fiscal. Pour les entreprises réalisant des introductions ou des expéditions de marchandises dans l’UE, cette déclaration devient un outil stratégique de traçabilité et de lutte contre la fraude à la TVA.

1. La déclaration EMEBI (ex-DEB) : une double obligation, fiscale et statistique

La déclaration EMEBI (ex-DEB) remplace le volet statistique de l’ancienne DEB, tandis que l’état récapitulatif TVA continue de recueillir les informations fiscales. Les entreprises concernées sont celles qui réalisent des mouvements de marchandises entre la France et un autre État membre de l’UE, qu’il s’agisse de biens union ou de biens tiers ayant fait l’objet de formalités douanières.

Contrairement à la DEB, La déclaration EMEBI (ex-DEB) est une enquête statistique obligatoire pour les entreprises ayant reçu une « lettre-avis » qui sont tenues d’y répondre. En parallèle, l’état récapitulatif TVA doit être déclaré spontanément, sans notification préalable.

2. Pourquoi déclarer ses flux intra-UE ?

La TVA intracommunautaire repose sur un système d’autoliquidation et de suspension de TVA. Lorsqu’un bien circule entre deux États membres, la TVA n’est pas perçue dans le pays de départ, mais dans le pays d’arrivée. Ce mécanisme, bien que facilitant les échanges, ouvre la porte à des risques de fraude (carrousels TVA, fausses facturations, etc.).

La déclaration EMEBI (ex-DEB) permet de :

- Tracer physiquement les marchandises,

- Vérifier la cohérence entre les flux déclarés et les mouvements réels,

- Identifier les opérateurs via leur numéro de TVA intracommunautaire,

- Valider la réception des biens chez le destinataire final.

C’est un outil de transparence qui protège tant les entreprises que les administrations fiscales.

3. Les flux concernés : introductions et expéditions

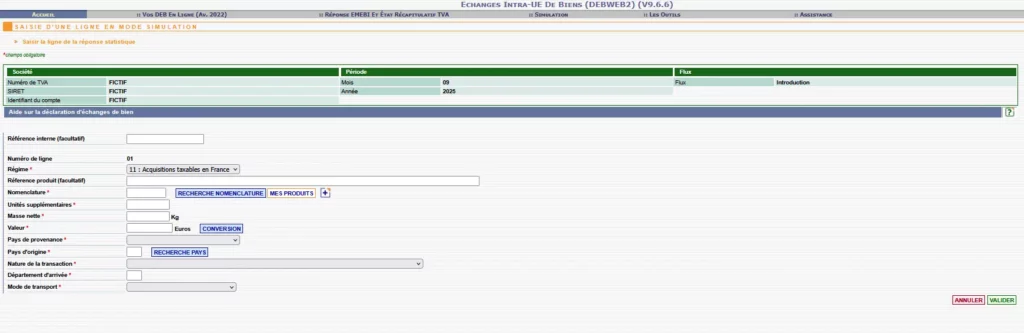

3.1 Introductions (arrivées en France)

- Acquisitions intra-UE (régime 11) : biens achetés à un assujetti d’un autre État membre.

- Affectations taxables : transferts de biens sans vente (ex : stocks envoyés vers une succursale).

- Autres introductions (régime 19) : biens destinés à la transformation, à l’installation, ou retours après prestation.

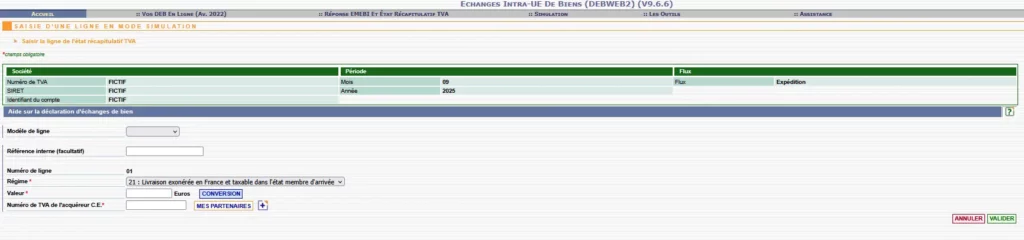

3.2 Expéditions (départs de France)

- Livraisons exonérées (régime 21) : ventes vers un autre État membre, taxables chez le client.

- Transferts taxables : mouvements sans changement de propriété (ex : envoi de matériel pour travaux).

- Autres expéditions (régime 29) : envois pour transformation, ventes à distance, dons, etc.

4. Les clés d’une déclaration EMEBI (ex-DEB) réussie

4.1 Identifiez le redevable

Le redevable est celui qui déclare l’opération dans sa déclaration fiscale (CA3/CA12). Il peut s’agir :

- Du vendeur (en expédition),

- De l’acquéreur (en introduction),

- Du responsable de l’entrepôt ou du destinataire final.

4.2 Respectez les délais

La déclaration EMEBI (ex-DEB) est mensuelle et doit être déposée entre le 1er et le 10ᵉ jour ouvrable du mois suivant le mois de référence.

c. Renseignez les numéros de TVA

À l’expédition, le numéro de TVA du client dans l’État membre de destination est obligatoire pour les régimes 21 et 29. Cette mention est cruciale pour la traçabilité et la lutte anti-fraude.

4.3 Utilisez les codes appropriés

- Nomenclature NC8 (ou NGP pour certains produits),

- Nature de transaction (ex: 11 pour vente ferme, 31 pour mouvements vers entrepôt),

- Mode de transport, pays d’origine, département, etc.

5. Les sanctions en cas de non-conformité

Le défaut de réponse ou une déclaration inexacte peut entraîner :

- Une amende de 75 à 150 € par mois manquant,

- Jusqu’à 2 250 € en cas de récidive,

- Une procédure contentieuse devant le tribunal administratif.

Conclusion :

La déclaration EMEBI (ex-DEB) n’est pas qu’une formalité administrative. C’est un levier de sécurisation des échanges intra-UE, qui permet aux entreprises de :

- Justifier leurs flux physiques,

- Éviter les redressements fiscaux,

- Bénéficier d’une vision consolidée de leurs opérations intracommunautaires.

Dans un marché européen où la fiscalité reste fragmentée, la traçabilité offerte par déclaration EMEBI (ex-DEB) est un atout majeur pour toute entreprise engagée dans des échanges de biens.

Pour aller plus loin :

- Outil de Simulation DebWeb : lien vers l’outil de simulation

- Note de référence à l’enquête statistique : version du 20 décembre 2024

- Formation : « Maitriser la Déclaration Emebi (ex DEB) & l’Etat Récapitulatif de TVA»