Dans le paysage complexe du commerce international, où vendeurs et acheteurs évoluent dans des contextes juridiques, linguistiques et logistiques différents, la clarté des engagements est primordiale. Les malentendus sur les responsabilités, les coûts et le transfert des risques sont une source fréquente de conflits et de pertes financières. C’est pour apporter cette clarté indispensable que les Incoterms (International Commercial Terms) existent. Publiés par la Chambre de commerce internationale (ICC), les Incoterms 2020 sont la référence contractuelle pour répartir précisément les obligations entre parties.

Cet article a pour objectif de décrypter ces règles, en mettant en lumière leur intérêt pour défendre équitablement les intérêts des vendeurs et des acheteurs, et ainsi fluidifier les échanges internationaux.

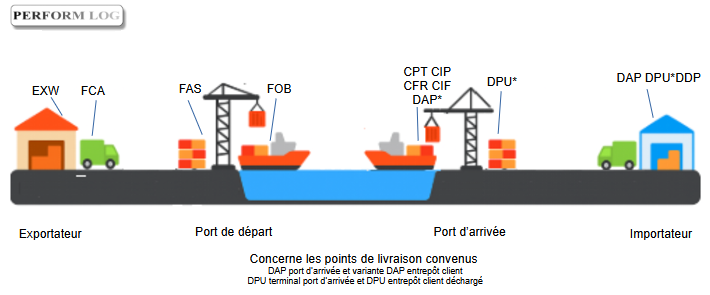

1. Que sont les Incoterms 2020 ?

Les Incoterms 2020 sont un ensemble de 11 règles standardisées reconnues au niveau mondial. Leur rôle n’est pas de définir le prix de la marchandise ou les modalités de paiement, mais de préciser trois éléments cruciaux dans un contrat de vente internationale :

- La répartition des coûts (transport principal, assurance, dédouanement…).

- Le point de transfert des risques de perte ou d’endommagement de la marchandise.

- Les obligations respectives en matière de dédouanement à l’export et à l’import.

Leur utilisation correcte élimine les ambiguïtés et constitue une base solide pour la négociation, protégeant ainsi les deux parties.

2. La Dichotomie Fondamentale : Incoterms de Départ et Incoterms d’Arrivée

Les 11 règles sont classiquement scindées en deux catégories, cruciales pour comprendre l’étendue des obligations du vendeur.

2.1 Les Incoterms de Départ (Groupe F et C)

Sous ces règles, l’obligation principale du vendeur est de livrer la marchandise au transporteur principal désigné par l’acheteur. Les risques sont transférés à l’acheteur soit au point de départ, soit une fois la marchandise chargée à bord du navire.

- EXW (Ex Works – À l’usine) : Le vendeur remplit son obligation lorsque la marchandise est mise à disposition dans ses locaux. L’acheteur supporte tous les coûts et risques à partir de ce point.

- FCA (Free Carrier – Franco transporteur) : Le vendeur dédouane la marchandise à l’export et la livre à un transporteur désigné par l’acheteur en un lieu nommé. Les risques sont transférés à ce moment.

- FAS (Free Alongside Ship – Franco le long du navire) : Le vendeur doit placer la marchandise le long du navire (sur le quai) au port d’embarquement convenu. Les risques sont transférés à ce stade, avant le chargement. L’acheteur assume tous les coûts et risques à partir de ce moment, y compris le chargement.

- FOB (Free On Board – Franco à bord) : Le vendeur assume tous les coûts et risques jusqu’à ce que la marchandise est chargée dans navire au port d’embarquement. C’est un point de transfert des risques et des coûts capital.

- CFR (Cost & freight) : le vendeur paye jusqu’au port convenu et le transfert de risque s’opère dès chargement dans le bâteau

- CIF (Cost Insurance freight) : le vendeur paye jusqu’au port convenu, assurance incluse et le transfert de risque s’opère dès chargement dans le bâteau

- CPT (Carriage Paid To – Port payé jusqu’à) : Le vendeur paie le fret principal jusqu’au lieu de destination convenu. Cependant, le risque est transféré à l’acheteur dès la remise au premier transporteur.

- CIP (Carriage and Insurance Paid to – Port payé, assurance comprise jusqu’à) : Le vendeur paie le fret principal jusqu’au lieu de destination convenu. Cependant, le risque est transféré à l’acheteur dès la remise au premier transporteur.

2.2 Les Incoterms d’Arrivée (Groupe D)

Sous ces règles, l’obligation du vendeur est plus étendue : il doit livrer la marchandise jusqu’à un point de destination sur le territoire de l’acheteur. Les risques sont transférés bien plus tard.

- DAP (Delivered at Place – Rendu au lieu de destination) : Le vendeur livre la marchandise sur le véhicule de transport, prête au déchargement, au lieu de destination. L’acheteur supporte les coûts et risques du déchargement.

- DPU (Delivered at Place Unloaded – Rendu au lieu de destination déchargé) : Le vendeur doit livrer la marchandise, déchargée, au lieu de destination convenu. Les risques sont transférés une fois la marchandise déchargée.

- DDP (Delivered Duty Paid – Rendu droits acquittés) : L’obligation maximale pour le vendeur. Il livre la marchandise au lieu de destination, dédouanée à l’importation, tous droits et taxes payés.

3. Quatre Exemples Pratiques

3.1 Un viticulteur français (vendeur) exporte vers un importateur américain (acheteur) – Utilisation de l’incoterm FCA

- Scénario : Le viticulteur vend 1000 caisses de vin. L’importateur américain organise le transport maritime.

- Incoterm choisi : FCA Entrepôt du viticulteur, Bordeaux.

- Pour le vendeur (défense de ses intérêts) : Son obligation est remplie une fois les bouteilles dédouanées à l’export et chargées dans le camion du transporteur désigné par l’acheteur. Si le camion a un accident en route pour le port du Havre, le risque est pour l’acheteur. Le vendeur est payé et n’a pas à gérer le transport long et complexe.

- Pour l’acheteur (défense de ses intérêts) : Bien qu’il assume les risques tôt, il garde le contrôle total sur le choix des transporteurs et des assureurs, et peut négocier ses tarifs logistiques. Il sait exactement à partir de quel point il est responsable.

3.2 Un fabricant de machines allemand (vendeur) vend à un manufacturier brésilien (acheteur) – Utilisation du CIP

- Scénario : Vente d’une ligne de production complexe et coûteuse.

- Incoterm choisi : CIP Port de Santos, São Paulo.

- Pour le vendeur (défense de ses intérêts) : Il maîtrise toute la chaîne logistique jusqu’au port de destination, ce qui est souvent crucial pour des équipements fragiles. Il peut choisir des prestataires de confiance. Il prouve sa performance en livrant jusqu’au port du pays de destination.

- Pour l’acheteur (défense de ses intérêts) : Bien que les risques soient transférés en Allemagne (remise au 1er transporteur), le vendeur est contractuellement obligé de souscrire une assurance pour le compte de l’acheteur. Ce dernier est donc couvert en cas de dommage pendant le transit.

3.3 Un grossiste espagnol (acheteur) importe des fruits du Maroc (vendeur) – Utilisation du DAP

- Scénario : Importation de fruits périssables devant arriver rapidement sur les étals.

- Incoterm choisi : DAP Entrepôt de l’acheteur, Madrid.

- Pour le vendeur (défense de ses intérêts) : Il assume les risques jusqu’à Madrid, ce qui lui permet de garantir à son client une livraison effective. C’est un argument commercial fort.

- Pour l’acheteur (défense de ses intérêts) : Il ne paie ni les frais de transport principal, ni les frais de dédouanement à l’export. Il ne supporte les coûts (et risques) du déchargement qu’une fois la marchandise arrivée en bon état à ses entrepôts à Madrid. Il évite ainsi de payer pour un transport dont il ne maîtrise pas l’organisation et il paye le dédouanement import en Espagne.

3.4 Export de céréales d’Ukraine vers l’Égypte avec paiement par crédit documentaire – Utilisation du FOB

- Scénario : Un exportateur ukrainien vend du blé à un importateur égyptien. Le paiement est sécurisé par un crédit documentaire (L/C) émis par la banque de l’acheteur.

- Incoterm choisi : FOB Port d’Odessa, Ukraine.

- Pour le vendeur (défense de ses intérêts) : Son obligation est remplie et le risque est transféré une fois le blé chargé à bord du navire au port d’Odessa. Il n’a pas à payer le fret maritime, ce qui peut être avantageux. Il doit fournir un Bill of Lading (connaissement) « Clean On Board » prouvant que la marchandise a été chargée en bon état. Ce document est crucial.

- Pour l’acheteur (défense de ses intérêts) : Il contrôle le choix du navire et négocie le fret maritime. Il est certain de ne payer (via sa banque) que si la preuve de chargement (le Bill of Lading) est fournie. Cela sécurise son paiement contre la réception effective et conforme de la marchandise. Le FOB est souvent préféré au CFR/CIF dans le cadre d’un crédit documentaire car l’acheteur maîtrise le contrat de transport et évite tout conflit d’intérêt si le vendeur choisit un armateur peu fiable pour réduire ses coûts.

Pourquoi l’incoterm FOB est intéressant avec un crédit documentaire ?

La lettre de crédit exigera une liasse de documents spécifiques, incluant impérativement le Bill of Lading. Celui-ci sert de preuve tangible que l’obligation principale du vendeur (livrer la marchandise à bord du navire) a été remplie. Sans ce document conforme, la banque refusera de payer. L’incoterm FOB aligne parfaitement l’obligation du vendeur (chargement) avec la preuve documentaire requise (B/L), offrant une sécurité maximale à l’acheteur et une clarté contractuelle pour le vendeur.

En conclusion : les incoterms sont un outil de sécurisation des transactions

Les Incoterms 2020 sont l’outil stratégique indispensable pour sécuriser les transactions internationales. En définissant avec une précision juridique incontestable les obligations de chacun, ils protègent le vendeur et l’acheteur, et évitent les litiges coûteux.

L’essentiel est de toujours mentionner les incoterms explicitement dans le contrat (e.g., « FOB Port d’Odessa, Ukraine, Incoterms 2020 ») et de bien comprendre leurs implications, notamment dans le cadre des modalités de paiement comme le crédit documentaire. En maîtrisant ce langage universel, exportateurs et importateurs transforment la complexité logistique en un avantage concurrentiel et jettent les bases de relations commerciales internationales durables et de confiance.

Pour aller plus loin :

- Formation pour maitriser pleinement les incoterms : « Maitriser les Incoterms 2020 »